Top freelances

La mutuelle est un contrat entre deux parties. Elle consiste à prendre en charge le remboursement d’une partie ou de la totalité des dépenses de santé non remboursées par l’Assurance maladie. Précédemment, nous avons abordé la question de comment choisir sa mutuelle en freelance ; aujourd’hui, nous t’orienterons sur quelle mutuelle tu peux choisir en tant que freelance.

Aussi appelée complémentaire santé, la mutuelle vient compléter l’assurance maladie obligatoire. Le principe de base d’une mutuelle est de permettre aux adhérents de bénéficier d’une meilleure prise en charge de leurs dépenses de santé. Parmi ces dépenses de santé, on trouve notamment les frais dentaires, pharmaceutiques, d’hospitalisation, d’optique, etc. Il est essentiel de souscrire à une mutuelle santé parce qu’elle te permet, en tant que freelance, de bénéficier d’une couverture maladie au même titre qu’un salarié. Certes, elle n’est pas obligatoire, mais elle te permettra de réduire tes charges financières liées aux dépenses de santé. Les remboursements de la mutuelle se font de diverses manières :

✔️Remboursement sur un pourcentage des dépenses effectuées par l’assuré (entre 100 et 300%).

✔️Remboursement par forfait en euros (le compteur est remis à zéro chaque nouvelle année).

✔️Le remboursement calculé sur les frais réels (la totalité des frais de santé engagés).

Tu peux bénéficier de services additionnels en fonction du niveau de couverture que tu choisiras.

Avant tout, avoir une mutuelle, c’est se protéger par anticipation d’un souci de santé qui t’empêchera de vaquer à tes occupations professionnelles. En plus de cela, souscrire à une mutuelle en tant que freelance présente de nombreux avantages pour toi et tes finances.

✔️Anticipation des besoins futurs : tu peux mettre de l’argent de côté pour avoir un fond de secours en cas de futures maladies ou de baisse de revenus.

✔️Assurance d’avoir accès aux soins requis en cas de maladie ou d’accidents futurs.

✔️Possibilité de partager la mutuelle avec ta famille.

Il existe plusieurs mutuelles auxquelles tu peux souscrire, mais celles-ci sont réparties en deux grands groupes :

La différence entre ces deux types d’offres de mutuelle est assez substantielle. Le premier type de contrat ne prend pas en charge les frais d’hospitalisation et les dépenses liées aux médecines douces lorsqu’il s’agit d’un freelance. Par médecine douce, on entend l’acupuncture, l’ostéopathie, la chiropractie, la méditation, la kinésithérapie, etc. Tu peux savoir de quel type de mutuelle il s’agit lorsque tu prends la fiche de renseignement de l’organisme mutualiste qui t’intéresse.

Pour ne citer que quelques unes :

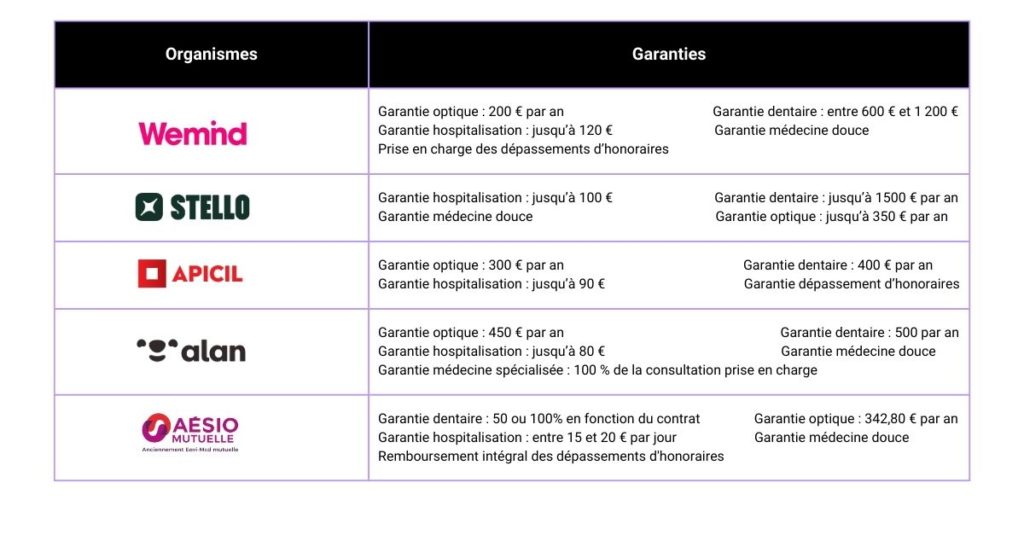

La mutuelle Wemind a été spécialement conçue pour les freelances afin d’être toujours couverts même en cas d’arrêt maladie. Elle offre des services de mutuelle, de maintien des revenus et de protection professionnelle.

Stello est un courtier d’assurance qui propose une mutuelle santé TNS. Elle permet aux indépendants de bénéficier des mêmes protections que les salariés. On retrouve dans son catalogue des consultations médicales, optique et dentaire. La mutuelle prend également en charge les hospitalisations et les frais de médecines douces.

Aésio mutuelle se spécialise dans la protection des individus. Elle a pour objectif de protéger ses adhérents en cas d’accident, d’invalidité, de décès (de la famille ou d’un proche parent) ou de perte d’autonomie. La mutuelle dispose d’offres pour les particuliers et les entreprises.

Alan est une entreprise d’assurance santé qui met à disposition une mutuelle. Elle s’adresse aux start-up, TPE, TNS, grands comptes et PME. Alan propose des garanties optiques, dentaires, d’hospitalisations, de médecine douce et des consultations chez des spécialistes.

Apicil est un groupe de protection sociale qui accompagne les entreprises, les particuliers et les indépendants en santé, prévoyance, épargne et retraite.

Il y a également Axa qui propose une assurance pour les TNS.

Pour recapituler, voici quelques informations qui peuvent t’aider dans le choix de ta mutuelle en tant que freelance :

Avant de faire ton choix de mutuelle, il est essentiel de lister tes besoins et frais réels de santé. Ensuite, tu peux demander un devis ou faire une simulation en prenant en compte ton statut professionnel. Tu pourras enfin effectuer un comparatif des diverses mutuelles que tu auras présélectionnées et choisir celle qui correspondra le mieux à ta situation.

Les prix des cotisations mensuelles de mutuelle pour les freelances varient entre 30 euros et 180 euros pour une couverture optimale. Certains travailleurs indépendants trouvent cet intervalle assez onéreux et éprouvent des difficultés quant à la souscription d’une mutuelle ou la régularité dans leurs cotisations.

Si les cotisations à une mutuelle reviennent un peu trop chères, tu peux te tourner vers le dispositif de la loi Madelin, la mutuelle Madelin. La loi Madelin est une loi qui a été votée en 1994 et a été revue à de multiples reprises au cours de ces dernières années. Les révisions apportées présentent certains avantages pour les freelances en matière de mutuelle et de retraite.

Nous ferons prochainement un article sur tout ce que tu dois savoir sur la loi Madelin en tant que freelance. Pour l’heure, tu dois savoir que cette loi est applicable aux indépendants soumis au régime réel d’imposition. Attention ! Tous les statuts n’y sont pas éligibles de même que pour les contrats de mutuelle. Il faut bien prêter attention. Cette loi permet aux indépendants de déduire le prix de la mutuelle de leur déclaration de revenus. Ainsi donc, elle te permettra en tant qu’indépendant de réduire les cotisations de mutuelle. Il faut juste être éligible pour bénéficier des avantages de cette loi.

Il est important de garder à l’esprit que la souscription à une mutuelle n’est pas obligatoire, mais elle est nécessaire. Elle vient compléter ton assurance maladie, réduire tes frais médicaux et optimiser tes dépenses futures.

Prends ton temps pour évaluer tes besoins réels de santé avant de faire une demande de devis ou une simulation, ainsi tu pourras être sûr de la concordance entre ta situation et le prix estimé. Après tout ça, faire le bon choix de mutuelle deviendra beaucoup plus aisé.