Top freelances

Comme annoncé dans notre article sur la mutuelle, aujourd’hui nous allons explorer la loi Madelin et son impact sur les freelances. Bon nombre de lois ont été votées pour faciliter le quotidien des freelancers ; parmi celles-ci figure la loi Madelin.

Sans plus attendre, entrons dans le vif du sujet.

La loi Madelin est une loi nommée d’après l’homme politique qui l’a fait voter. On l’appelle aussi parfois la Loi n°94-126 du 11 février 1994 relative à l’initiative et à l’entreprise individuelle. Il peut être fréquent de voir le dispositif Madelin ou le dispositif de la loi Madelin. Les indépendants soumis au régime réel d’imposition peuvent appliquer ce dispositif. La loi Madelin propose plusieurs contrats à destination des indépendants. Ceux-ci se présentent sous la déclinaison « contrat Madelin ».

La loi Madelin a été créée à destination des travailleurs indépendants non salariés. Elle vise à encourager les travailleurs indépendants / travailleurs non-salariés et les professions libérales à souscrire des contrats d’assurance complémentaire pour leur protection sociale. Elle a pour objectif d’enrichir la protection santé des travailleurs indépendants. Pour ce faire, elle autorise la déduction de leur revenu imposable, de tout ou partie des cotisations liées à une complémentaire santé.

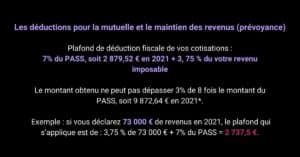

Le dispositif Madelin offre la possibilité de souscrire à différents types de contrats. On a les contrats de prévoyance, de mutuelle ou d’assurance chômage. Ceci tout en déduisant de leur revenu imposable les cotisations acquittées. La législation de la loi Madelin s’étend aux cotisations de préservation des revenus ainsi qu’aux contrats éligibles de mutuelle et de retraite.

La loi n°94-126 du 11 février 1994 concerne les contrats suivants :

👉Le contrat retraite Madelin.

👉La mutuelle santé Madelin.

👉Le contrat chômage / perte d’emploi.

👉La prévoyance ou le maintien des revenus.

La réduction d’impôt Madelin, également désignée par « IR-PME », est accessible à toute personne résidant fiscalement en France. Elle peut bénéficier de cette réduction en choisissant d’investir dans des petites et moyennes entreprises (PME) par le biais de souscriptions au capital. Ce mécanisme encourage les contribuables à investir leur épargne privée. Ainsi, il permet de fournir aux petites entreprises de nouvelles sources de financement. En échange, les investisseurs bénéficient d’une réduction d’impôt sur le revenu. La souscription peut s’effectuer dès la création de l’entreprise ou lors des augmentations de capital ultérieures.

Après souscription, la réduction d’impôt sur le revenu est calculée à hauteur de 18 % des montants investis annuellement. Elle est limitée par un plafond fixé à 50 000 € pour une personne seule et à 100 000 € pour un couple marié ou pacsé. Il faut noter que le taux de cet avantage fiscal a été augmenté à 25 %.

La loi de finances pour l’année 2023 prolonge cette majoration du taux de réduction d’impôt pour les versements effectués jusqu’au 31 décembre 2023.

Les statuts de travailleurs non salariés éligibles à la loi Madelin sont les suivant :

✅Le statut de l’Entreprise Individuelle (EI).

✅L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL).

✅La Société Anonyme à Responsabilité Limitée (SARL).

✅Le statut de l’Entreprise Individuelle à Responsabilité Limitée (EIRL).

✅L’artiste-Auteur hors micro BNC (Bénéfices non commerciaux).

La loi Madelin concerne également d’autres travailleurs non-salariés et personnes. Il s’agit des commerçants, des professionnels libéraux et des artisans.

Les exploitants agricoles travailleurs non-salariés (TNS) ont été la source de la création d’un dispositif appelé « Madelin agricole ». Celui-ci leur offre la possibilité de constituer un complément de retraite sous forme de rente viagère. Ce régime présente l’avantage de bénéficier de déductions fiscales et d’une exonération sociale des cotisations.

❌L’auto-Entrepreneur.

❌La SAS / SASU (Société par Actions Simplifiée Unipersonnelle) salariée.

❌Le dirigeant SAS-SASU non rémunéré.

❌L’artiste-Auteur en micro BNC.

Il est important de souligner que tu peux déduire les cotisations des garanties pour tes ayants-droits (conjoints et enfants) au sein de la mutuelle. Cela est possible à condition qu’ils soient affiliés à ta sécurité sociale en tant que bénéficiaires.

🔴 Consulte cet article pour en apprendre plus sur les statuts freelance.

Premièrement, le dispositif Madelin est disponible à un grand panel d’activités en freelance. Deuxièmement, les contrats proposés sont modulables en fonction des besoins des adhérents. Ensuite, la mutuelle Madelin offre une couverture englobant à la fois la protection sociale et la sécurité en cas d’arrêt de travail dû à la maladie, à un accident du travail ou au décès. Enfin, l’avantage prépondérant d’un contrat Madelin réside dans la possibilité de bénéficier d’une déduction fiscale Madelin sur les cotisations de mutuelle.

Pour bénéficier de la loi Madelin en tant que freelance, il faut :

✔️Etre à jour dans le paiement des cotisations aux régimes obligatoires d’assurance maladie et de vieillesse.

✔️Adhérer à un contrat collectif souscrit par une association. Elle doit regrouper au moins 1000 membres exerçant une activité non salariée non agricole, tout en étant en situation d’activité.

✔️Relever du régime de sécurité sociale des artistes auteurs.

✔️Etre affilié selon le type d’activité à l’AGESSA (Association pour la Gestion de la Sécurité Sociale des Auteurs) ou MDA (Maison des artistes).

✔️Dépendre du régime fiscal du micro BNC ou de la déclaration contrôlée.

Rendez-vous sur le site dédié pour en apprendre plus sur la loi Madelin. Tu apprendras également comment remplir une déclaration de revenus pour bénéficier de la réduction d’impôt.

En résumé, le but de la loi Madelin est de diminuer les disparités en matière de protection sociale entre les travailleurs indépendants et les salariés. Pour ce faire, elle les encourage à souscrire à des complémentaires afin de bénéficier d’avantages fiscaux.